全球鐵礦(739, -16.50, -2.19%)石價格自7月15日見頂下滑,普氏指數從當日最高222.3美元/噸跌至8月19日的130美元/噸,短短1個月累計跌幅約41%。雖然跌幅較大,但相比2020年4月的80美元/噸,此輪鐵礦石牛市起點依然較遠。當前全球經濟從復蘇轉為滯脹,中國推進碳中和政策,鋼廠限產,全球鐵礦石供需格局將發生怎樣的變化?

A 全球鐵礦石供需趨向邊際寬松

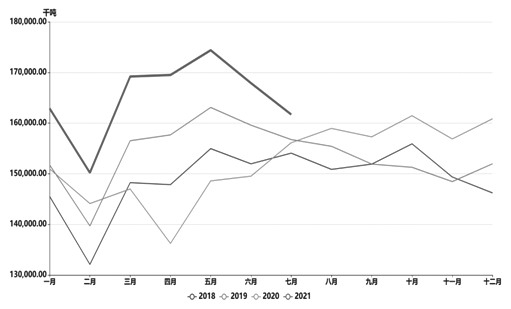

從2020年開啟的鐵礦石價格牛市,主要源于新冠肺炎疫情后,全球貨幣政策寬松帶來的全球經濟復蘇。而全球主要經濟體PMI見頂下滑,意味著全球經濟已經從復蘇轉為滯脹。從粗鋼產量來了解鐵礦石需求,可以發現,5月全球粗鋼產量已經見頂下滑,最主要的原因是產量占比最大的中國鋼廠限產。除中國外,7月海外國家粗鋼產量同比增加19%,在全球經濟增速見頂的背景下,后期海外鋼廠增產導致的鐵礦需求增量有限,并且也不能抵消中國鋼廠限產帶來的鐵礦石需求減量。

從全球鐵礦石出口結構看,澳大利亞和巴西為出口大國,其次出口較多的是南非、加拿大,烏克蘭、印度等國家。對于中國來說,今年進口來源最大的是澳大利亞、巴西,其次是南非、印度等國。隨著歐美鋼廠的復產,2021年,加拿大和瑞典等非主流礦山對中國的出口量明顯減少。

從過去10年全球鐵礦石產銷比看,2013—2016年是供應寬松周期,2017—2020年是供需收緊周期,考慮到中國需求下滑,預計從2021年起將重新進入供需寬松周期。2020年,全球鐵礦產量22.21億噸,消耗量為21.12億噸,消耗產量比為0.95。世界鋼協預估2021年全球鐵礦產量增加1.29億噸至23.46億噸,同時考慮到中國全年粗鋼產量不增長,預計全年全球鐵礦消耗量為22億噸,消耗產量比為0.94,同比下降0.1個百分點,全球供需情況將邊際趨寬松。

表為2021年全球鐵礦石產量和消費量預測(單位:億噸)

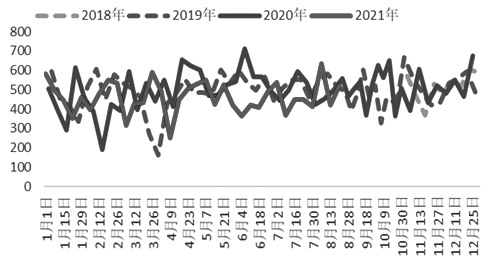

圖為全球粗鋼產量變化

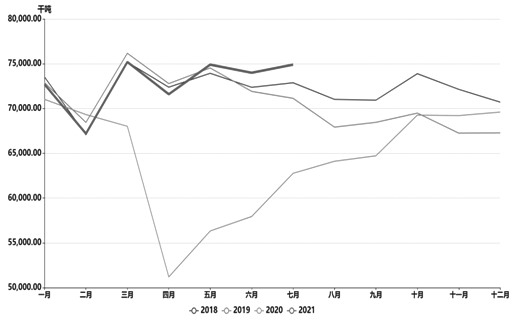

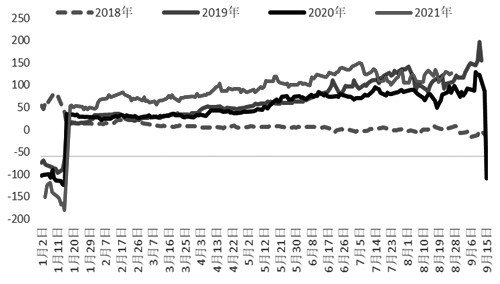

圖為海外粗鋼產量變化

B 中國鋼廠減產影響鐵礦石需求

7月,中國鋼廠開始執行限產,完成全年粗鋼產量不增長目標。從環比角度看,上半年全國粗鋼產量同比增長6432萬噸,如果要實現全年粗鋼產量不增長目標,下半年粗鋼產量將環比下降11%,同比下降9%。中國鋼廠可通過減少廢鋼和鐵礦石用量來達到減產目的。日均鐵水產量降幅對應的是鐵礦石減量。8月底日均鐵水產量227萬噸,比上半年平均水平下降了5.7%。當前鋼廠進口鐵礦石日耗277萬噸,比上半年平均水平下降了7%。進口礦日耗水平降幅大于鐵水降幅,說明鋼廠增加了國產礦的用量。從統計數據看,7月生鐵產量環比下降3.9%;同時生鐵與粗鋼產量比值下降了3個百分點,說明7月鐵礦石和廢鋼用量分別下降了4%和3%。

結合8月底日均鐵水產量比上半年下降5.7%來看,整體上鋼廠對鐵礦石的減量大于廢鋼,鋼廠當前限產導致產量降幅大概在9%的水平,相對于下半年環比11%的降幅,后期鋼廠限產比例邊際增量不大,但對進口鐵礦石需求減量是累計增加的。國內鋼廠進口鐵礦石用量占比在77%,按照鐵礦石和廢鋼減量占比分為保守、中性和激進三種減產情況,進口鐵礦石下半年將環比分別減少2190萬噸、2993萬噸和3790萬噸。考慮到7—8月進口鐵礦石日耗已經下降了1080萬噸水平,9—12月環比還有1913萬噸的減量。

C 海外鋼廠增產對需求拉動不大

7月,全球粗鋼產量16790萬噸,環比下滑620萬噸,其中中國8680萬噸,環比下降710萬噸;海外產量7490萬噸,環比增長90萬噸。后期中國鋼廠受限產壓力影響,產量增幅有限,預計鐵礦石需求環比下降1900萬噸。而海外鋼廠基本復產,從結構看土耳其和獨聯體國家增產明顯,而歐盟、日本還有微幅復產空間。考慮到海外廢鋼煉鐵占比高,海外增產對鐵礦石需求增量影響小,全球鐵礦石需求將隨著中國鋼廠減產而下滑。

從結構性角度看,一般鋼廠利潤好的時候,出于利潤最大化考慮,鋼廠會偏向于高品礦,增加單位產量。但這一邏輯在減產背景下并不會重演。上半年,鋼廠噸鋼利潤高達上千元,卡粉與PB粉價差擴大至350元/噸,PB粉與超特粉擴大至450元/噸。隨著鋼廠限產,鋼廠更傾向于性價比更高的中低品,近期高品礦的溢價明顯下降,中低品價差收斂。

D 需求下降推升港口鐵礦石庫存

1—7月,中國鐵礦石進口量6.5億噸,同比下降1.5%,其中澳大利亞、巴西進口量下降1.7%,為937萬噸;非主流發貨量下降0.4%,為53萬噸。

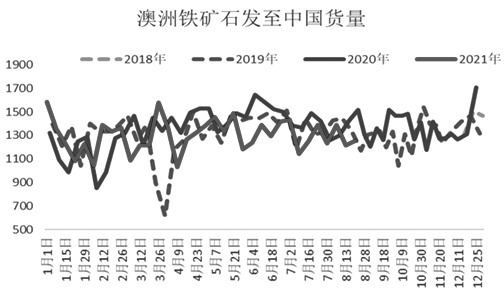

回顧上半年,中國從澳大利亞進口量同比下降,而從巴西進口量同比增加明顯。巴西增量沖抵了部分澳大利亞的減量。澳大利亞上半年的產量、發運量受到新冠肺炎疫情、礦區原住民歷史遺產事件、新舊礦區交替時期等綜合因素的影響。非主流鐵礦石延續增長的勢頭,上半年非主流礦同比增加544萬噸,但6—7月非主流進口量環比下降,降幅明顯。主要是印度、烏克蘭、南非、獨聯體國家發貨下降較多。

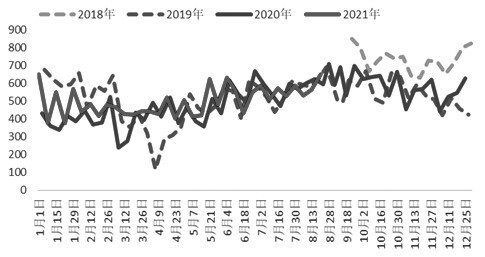

圖為巴西發貨量(單位:萬噸)

圖為澳大利亞發中國發貨量(單位:萬噸)

一般下半年主流礦山的發貨量環比上半年將有所增加,預計澳大利亞、巴西下半年發貨量環比增加1720萬噸(3.8%)。因上半年基數較高,下半年非主流礦進口量預計下降760萬噸(7%),下半年中國進口鐵礦石總量環比增加1000萬噸(2%)。

圖為淡水河谷發貨量(單位:萬噸)

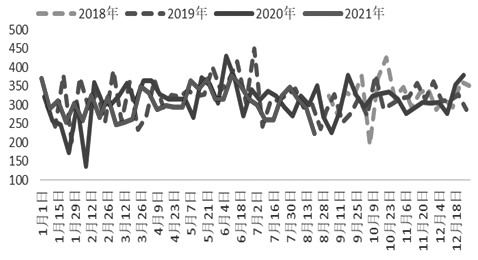

圖為FMG發貨量(單位:萬噸)

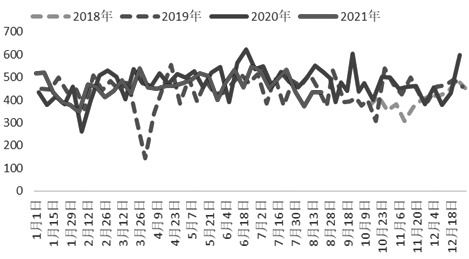

圖為BHP發貨量(單位:萬噸)

當前國內港口庫存因鋼廠限產而上升,同時在成材需求淡季,鋼廠從嚴執行限產,會影響鐵礦港口庫存持續上升。從上文中分析可知,中國鋼廠限產將導致進口鐵礦石需求下降2000萬噸(廢鋼和鐵礦石各減去一半),而進口量預計將增加1000萬噸,考慮港口庫存1.2億噸水平,預計后期鐵礦庫存將積累至1.5億噸水平。截至8月底,鐵礦石港口庫存1.3億噸,預計后期庫存還有上升空間。

圖為力拓發貨量(單位:萬噸)

需要關注的是鋼廠庫存自價格走弱以來持續降幅,從6月中旬1.17億噸的高位下跌1000萬噸后,截至8月27日,下降至1.05億噸。雖然鋼廠是看跌價格,主動去庫,但庫存降至低位,隨著旺季到來,鋼廠節奏性補庫或帶動價格反彈。

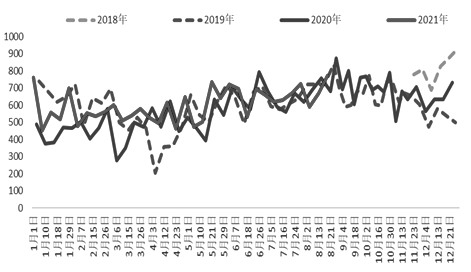

當前港口PB粉1000元/噸,金布巴850元/噸,超特700元/噸。從供需邊際看,下半年隨著國內鋼廠限產持續,預計港口庫存將上升至1.5億噸水平,雖然礦價高位下跌40%,但跟大部分礦山成本相比,依然有進口利潤,價格難有上漲驅動。從基差角度看,9月合約臨近交割,1月合約貼水現貨200元左右。鋼廠庫存處于低位,疊加鋼廠旺季到來,短期鋼廠補庫預期或導致盤面節奏性偏強,但難改變鐵礦石價格趨勢性下跌方向。

圖為9—1合約跨期價差(單位:元/噸)

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。